Martin Campos / Embajador

Hace no tantos años, obtener una tarjeta de crédito era un proceso largo y complicado. Recuerdo que podía tardar hasta quince días, y muchas veces un representante del banco tenía que ir personalmente a tu casa para verificar si eras “apto” para recibir un crédito. En ese entonces, las instituciones financieras no contaban con información suficiente sobre las personas a las que prestaban dinero, así que debían confiar más en su intuición que en datos concretos. Paradójicamente, tenías que demostrar que no necesitabas el dinero para que te lo prestaran.

Esa falta de información se convirtió en un gran problema en los años noventa. Entre 1990 y 1995, México atravesó una fuerte crisis económica: muchas personas perdieron su empleo y dejaron de pagar sus créditos. Los bancos, sin recursos para cumplir con sus compromisos, comenzaron a quebrar. Fue así como el gobierno intervino y creó un fondo que convirtió la deuda privada en deuda pública: el famoso Fobaproa. En pocas palabras, los mexicanos terminamos pagando con nuestros impuestos las deudas que el sistema financiero no pudo cobrar. De hecho, aún seguimos haciéndolo, y se estima que continuaremos así por varias décadas más.

Pero algo cambió. A partir de esa experiencia, surgió la necesidad de crear un sistema que ayudara a las instituciones financieras a conocer mejor a quienes solicitan crédito. Fue así como nacieron las Sociedades de Información Crediticia (SIC), mejor conocidas como burós de crédito. Estas instituciones privadas recopilan y organizan la información del historial crediticio de las personas, permitiendo que los bancos o tiendas departamentales tomen decisiones más informadas cuando alguien solicita un préstamo o una tarjeta.

Gracias a estas herramientas, hoy puedo obtener una tarjeta de crédito o un préstamo en cuestión de minutos, incluso desde mi celular. Detrás de ese proceso hay toda una red de verificaciones y análisis que permiten a las instituciones saber, casi al instante, si soy una persona confiable para pagar mis compromisos.

Uno de los mitos más comunes es pensar que el buró de crédito “te boletina” o “decide si te aprueban un crédito”. Nada de eso es cierto. Los burós simplemente registran cómo te has comportado con tus créditos anteriores. Si has pagado puntualmente, esa información también se refleja positivamente. De hecho, alrededor del 90% de los registros en los burós de crédito en México son positivos.

En países como Estados Unidos, las personas conocen perfectamente su score crediticio (su calificación como pagadores) y lo consideran una parte importante de su vida financiera. Gracias a un buen historial, pueden comprar una casa o un automóvil en muy poco tiempo. Eso mismo es lo que quiero que logremos en México: que todos entendamos que tener crédito no es algo negativo, sino una herramienta poderosa para alcanzar metas y mejorar nuestra calidad de vida.

Con un crédito bien manejado, puedo acceder a bienes y servicios que de otra forma serían difíciles de obtener: una casa, un coche o incluso educación. Además, al participar en el sistema financiero, entro a un círculo virtuoso: puedo tener una cuenta, hacer pagos, recibir ingresos y acceder a productos que me ayudan a crecer. A esto se le llama inclusión financiera.

Aunque México ha avanzado mucho, todavía hay camino por recorrer. Casi la mitad de los adultos nunca ha solicitado un crédito formal, y eso significa que muchas personas siguen fuera del sistema financiero. Tener acceso al crédito no solo mejora el bienestar, sino que puede marcar la diferencia en momentos difíciles, como una emergencia o una pérdida de empleo.

En mi caso, aprender sobre los burós de crédito cambió la forma en la que veo las finanzas personales. Hoy sé que mantener un historial positivo no solo me abre puertas, sino que me da poder sobre mis decisiones financieras. Los burós no están ahí para castigarnos, sino para ayudarnos a demostrar que somos personas responsables con nuestros compromisos.

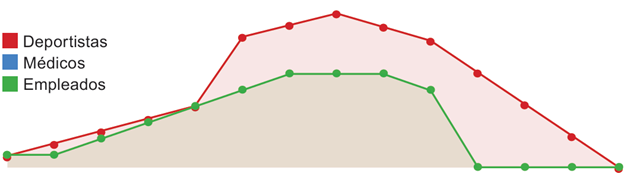

Esa es la verdadera esencia del crédito: confianza. No se trata solo de dinero, sino de creer —en uno mismo y en la posibilidad de construir un futuro mejor con base en responsabilidad y constancia. En la gráfica que te muestro a continuación se analiza brevemente el comportamiento de los ingresos promedio según algunas profesiones respecto a la edad cumplida. Puede observarse la tendencia del ingreso a aumentar conforme la persona llega a la madurez, y a decrecer cuando llega a la vejez.

Fuente: “Hipótesis del ciclo de vida en México: un análisis del ingreso por géne ro”, disponible en https://www.scielo.org.mx/scielo.php?script=sci_arttext&pi d=S0301-70362019000200003&lng=es&nrm=iso

Algo que aprendí con el tiempo es que el crédito no solo sirve para comprar cosas; también es una herramienta que me permite traer ingresos futuros al presente. En otras palabras, me da la posibilidad de mejorar mi nivel de vida hoy, cuando quizá mis ingresos aún no son tan altos, con la confianza de que en el futuro podré pagarlo conforme mi situación económica mejore.

Por eso, cada vez que decido tomar un crédito, no solo pienso en cuánto dinero voy a recibir. También analizo aspectos como el monto, el plazo de pago y la tasa de interés, porque todos estos factores determinan qué tan saludable será mi decisión financiera. Además, me fijo mucho en el tipo de crédito que elijo, ya que no todos sirven para lo mismo: cada uno tiene un propósito distinto dependiendo de la necesidad que quiero cubrir.

Por ejemplo, los créditos de consumo, los automotrices y los hipotecarios están diseñados para ayudarme a adquirir bienes que mejoran mi calidad de vida: desde un electrodoméstico o un coche, hasta mi propia casa. Son herramientas que, bien utilizadas, pueden representar pasos importantes hacia mis metas personales y familiares.

También existen los créditos productivos, que funcionan de manera diferente. En lugar de usarlos para consumo, los puedo invertir en un negocio o proyecto que genere ingresos. En este caso, el crédito se convierte en una inversión, porque los recursos que obtengo me permiten producir más dinero y, a su vez, pagar el préstamo. Es una forma inteligente de usar el crédito como motor de crecimiento.

Por todo esto, tengo claro que el crédito puede acompañarme a lo largo de mi vida y en diferentes etapas. Pero también sé que su buen uso depende totalmente de mi responsabilidad. Cumplir con los pagos en tiempo y forma no solo evita problemas, sino que mantiene mi capacidad de acceder a nuevos créditos en el futuro.

En resumen, el crédito no es un enemigo ni una carga; es una herramienta poderosa. Si lo uso con disciplina y conciencia, puede ser un gran aliado para alcanzar mis metas y construir una vida financiera más estable y plena.

| TIPO DE CRÉDITO | USO SUGERIDO |

| Tarjeta de crédito | Consumo |

| Pagos fijos | Bienes muebles |

| Préstamo personal | Oportunidades o emergencias |

| Automotriz | Solo para vehículos |

| Hipotecario | Inmuebles |

| Crédito Pyme | Negocio |

“El crédito y el ahorro son herramientas que sirven para trasladar ingresos entre el presente y el futuro. Mediante el ahorro, guardas una parte de tu ingreso actual para poder utilizarlo en el futuro.”

Gracias por llegar hasta el final de esta lectura. Me alegra mucho poder compartir este contenido informativo contigo y espero ayudar a mejorar tu vida financiera.

IG: @m_a_r_t_i_x_e_r

*Este artículo tiene fines meramente educativos e informativos: no constituye un consejo financiero o una recomendación de inversión*