Carlos Eduardo Martínez Sánchez / Embajador

¿Alguna vez te ha puesto nervioso el término «Buró de Crédito»? ¿Te suena a una misteriosa lista negra o a una agencia gubernamental vigilando cada uno de tus movimientos? ¡No estás solo! Pero la realidad de los burós de crédito en México es mucho menos intimidante y, de hecho, es crucial para tu bienestar financiero.

Esta guía, basada en la información de expertos como Círculo de Crédito, desmitificará estas instituciones y te mostrará cómo entenderlas puede abrirte puertas para alcanzar tus metas, ya sea comprar un auto, una casa o financiar tu negocio.

¿Qué Son Exactamente los Burós de Crédito en México?

Primero lo primero: aclaremos lo que no son.

- NO son entidades gubernamentales.

- NO son «listas negras» solo para personas que no pagan.

- NO aprueban ni niegan créditos.

- NO te llaman para cobrar deudas

Entonces, ¿Qué son?

Lo que comúnmente llamamos «burós de crédito» son, en términos oficiales, Sociedades de Información Crediticia (SICs). Son empresas privadas, y su función es esencialmente actuar como administradores centralizados y seguros de información crediticia. En México, las dos principales SICs que manejan historiales de crédito de personas son Círculo de Crédito y Buró de Crédito (que opera bajo la marca de TransUnion).

Su Tarea Principal: piensa en ellas como guardianes especializados de datos financieros. Su trabajo es recopilar información de diversas fuentes (bancos, tiendas departamentales, financieras, empresas de telecomunicaciones, etc.) sobre cómo las personas y empresas manejan sus créditos y pagos. Almacenan esta información de forma segura y la consolidan en un historial crediticio.

Cuando tú solicitas un crédito y autorizas expresamente al otorgante (banco, tienda, etc.) para que revise tu historial, la SIC le proporciona tu información.

Importante: Las SICs son intermediarios de información, no toman decisiones sobre si te dan o no el crédito.

¿Por Qué Existen? La «Garantía Reputacional» y la Necesidad de Información Confiable

¿Recuerdas la crisis financiera de los 90 en México (Fobaproa)? Uno de los grandes problemas fue que los bancos y otras instituciones prestaban dinero sin tener una forma estandarizada y confiable de saber si las personas tenían un buen historial de pago o si ya estaban sobreendeudadas. Esto generó grandes riesgos.

Las SICs surgieron para solucionar esta falta de información. Crearon un sistema donde tu comportamiento de pago pasado se convierte en tu carta de presentación: tu «garantía reputacional». Si has sido responsable con tus pagos, tu historial lo reflejará positivamente, haciendo más fácil, rápido y seguro tanto para ti obtener crédito, como para la institución otorgarlo. Gracias a ellas, hoy puedes obtener la aprobación de una tarjeta o un préstamo personal ¡en cuestión de minutos!

Derribando Mitos Comunes (¡Ahora con más claridad sobre las SICs!)

- Mito: «Estar en el Buró (o la SIC) es malo.»

Realidad: Prácticamente toda persona con algún tipo de crédito o servicio post-pago (tarjeta, plan de celular, préstamo, etc.) tiene un registro en las bases de datos de las SICs. ¡Esto no es ni bueno ni malo por sí mismo! Lo importante es el contenido de ese registro. Un historial con pagos puntuales es una excelente referencia. De hecho, ¡alrededor del 90 % de la información manejada por las SICs es positiva! - Mito: «Si pago mi deuda, la SIC borra mi mal historial.»

Realidad: ¡Pagar es fundamental! Al hacerlo, el otorgante actualiza la información en la SIC para indicar que la cuenta está al corriente o cerrada sin adeudo. Tu reporte reflejará esto. Sin embargo, el registro histórico de que hubo un atraso no se borra instantáneamente. Permanece visible por un tiempo legalmente establecido (ver «Derecho al Olvido» más adelante), pero lo más importante es que demuestras que ya te pusiste al día. - Mito: «¡El Buró / La SIC me negó el crédito!»

Realidad: Esto es crucial: la SIC (Círculo de Crédito o Buró de Crédito/TransUnion) no aprueba ni niega créditos. Ellos solo proporcionan tu historial crediticio (cuando tú lo autorizas) al banco, tienda o financiera que lo solicita. Es esa institución financiera la que, basándose en tu historial y en sus propias políticas de riesgo, decide si te otorga o no el crédito. - Mito: «Una vez que una SIC tiene tus datos, nunca los borra.»

Realidad: Tu información se actualiza constantemente con los reportes de los otorgantes. La información positiva (pagos puntuales, créditos liquidados) sirve como buena referencia. La información negativa (atrasos) tiene un plazo de permanencia definido por la ley (generalmente entre 1 y 6 años, dependiendo del monto de la deuda en UDIs). Una vez cumplido ese plazo, y si la deuda no está en proceso judicial o vinculada a fraude, la SIC debe eliminar ese registro negativo específico. Esto se conoce como el «Derecho al Olvido». - Mito: «Las SICs solo tienen información de bancos.»

Realidad: ¡Falso! Recopilan información de una gran variedad de otorgantes de crédito y servicios: bancos, tiendas departamentales, financieras automotrices, compañías de telefonía celular, cable, internet, hipotecarias, e incluso algunas entidades de servicios básicos.

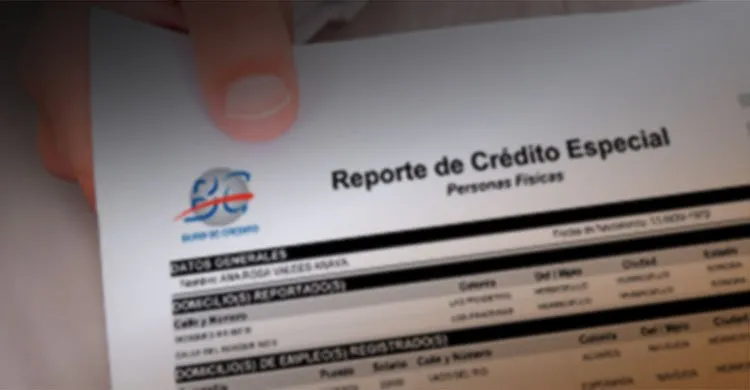

Tu Reporte de Crédito Especial (RCE): Tu Identificación Financiera Detallada

El documento clave que emiten las SICs para ti es el Reporte de Crédito Especial (RCE). Es tu historial financiero detallado y contiene:

- Tus datos generales (nombre, RFC, fecha de nacimiento, domicilios).

- Un resumen de tus créditos: quién te lo otorgó, tipo de crédito, límite, saldo actual, fecha de apertura, etc.

- Tu historial de pagos: mes a mes, indica cómo has pagado cada crédito (puntual, con atraso leve, con atraso mayor). ¡Esta es la sección más importante para los otorgantes!

- Detalle de quién ha consultado tu reporte en los últimos 24 meses.

Cómo Obtener Tu Reporte (¡De cada SIC!)

La ley te otorga el derecho a obtener un Reporte de Crédito Especial gratuito cada 12 meses de cada una de las SICs (Círculo de Crédito y Buró de Crédito/TransUnion). Puedes solicitarlo fácilmente a través de sus páginas web, por teléfono, o en sus oficinas de atención. ¡Es vital conocer tu RCE para saber cómo te ve los otorgantes!

El Score de Crédito: ¿Qué Tan Confiable Eres en un Número?

Junto con tu RCE, las SICs suelen ofrecer el «Score» o Calificación Crediticia. Es una puntuación (generalmente entre 300 y 850) calculada con base en la información de tu historial. Funciona como un resumen rápido de tu riesgo crediticio: a mayor puntuación, menor riesgo perciben los otorgantes.

¿Qué influye en tu score?

- Puntualidad en tus pagos: ¡el factor #1!

- Nivel de endeudamiento: usar un porcentaje bajo de tu crédito disponible es mejor que tener las tarjetas al límite.

- Experiencia crediticia: cuánto tiempo llevas manejando créditos.

- Tipos de crédito: tener una mezcla (tarjetas, préstamos) puede ser positivo si los manejas bien.

- Consultas recientes: muchas solicitudes de crédito en poco tiempo pueden bajarlo temporalmente.

Un buen score te abre puertas a mejores productos crediticios y tasas de interés más favorables.

Construyendo y Manteniendo un Historial Crediticio Saludable

- Paga a tiempo, siempre: la puntualidad es la regla de oro. Usa recordatorios o domicilia pagos.

- Mantén saldos bajos: no uses todo tu crédito disponible. Intenta mantener el uso por debajo del 30-50 % de tus líneas.

- Usa el crédito estratégicamente: es una herramienta, no una extensión de tu ingreso. Evita financiar gastos corrientes si no puedes liquidar pronto.

- Revisa tus reportes anualmente (¡de ambas SICs!): es la mejor forma de detectar errores o fraudes a tiempo.

- Piensa dos veces antes de ser aval o fiador: asumes la responsabilidad total de la deuda si el acreditado principal falla.

¡Conoce Tus Derechos! Protegido por la Ley y las Autoridades

Como usuario de servicios financieros y titular de tu información, estás protegido:

- Tienes derecho a acceder a tu información (reporte gratuito anual de cada SIC).

- Tienes derecho a la confidencialidad (Secreto Financiero: tu información solo se consulta con tu autorización expresa).

- Tienes derecho a rectificar información incorrecta mediante una «Reclamación».

- Tienes derecho a incluir una Declarativa si no estás de acuerdo con el resultado de una reclamación.

- Tienes derecho al olvido (eliminación de registros negativos antiguos según la ley).

- Las SICs están reguladas y supervisadas (CNBV, Banxico) y tus quejas pueden ser atendidas por Condusef (para entidades financieras) o Profeco (para empresas comerciales).

¿Encontraste un Error en tu Reporte? ¡Actúa!

Si al revisar tu RCE notas un crédito que no reconoces, un pago mal reportado o cualquier dato incorrecto:

- Identifica la SIC: verifica en qué reporte (Círculo de Crédito o Buró de Crédito/TransUnion) aparece el error.

- Presenta una «Reclamación»: hazlo directamente ante esa SIC específica. Puedes hacerlo usualmente desde su página web. Sé claro sobre el error y adjunta copias de tus comprobantes (estados de cuenta, recibos de pago, etc.).

- Proceso de Investigación: la SIC está obligada a contactar a la institución que reportó la información (el otorgante) para que verifique o corrija el dato.

- Respuesta: en un plazo máximo legal (usualmente 29 días), la SIC debe enviarte la resolución: ya sea tu reporte actualizado con la corrección, o la respuesta del otorgante si considera que la información era correcta (junto con la evidencia que proporcionó).

- Siguientes Pasos: si no estás de acuerdo con la resolución, puedes incluir una «Declarativa» en tu reporte (un texto breve explicando tu versión) y/o presentar una queja formal ante Condusef o Profeco, según corresponda.

Toma el Control: Tu Historial, Tu Futuro

Entender cómo funcionan las Sociedades de Información Crediticia y qué contiene tu Reporte de Crédito Especial te da poder. Dejas de ver al «Buró» como un fantasma y lo conviertes en una herramienta. Al gestionar activamente tu crédito, revisar tu información y conocer tus derechos, no solo evitas problemas, sino que construyes activamente un perfil financiero sólido que te ayudará a alcanzar tus metas.

Muy buen blog